在科创板芯片赛谈,翱捷科技从不缺话题。

这家2015年景立、2022年顶着“国产基带芯片新锐”光环上市的企业,曾是阿里战投部在半导体领域的标杆布局。

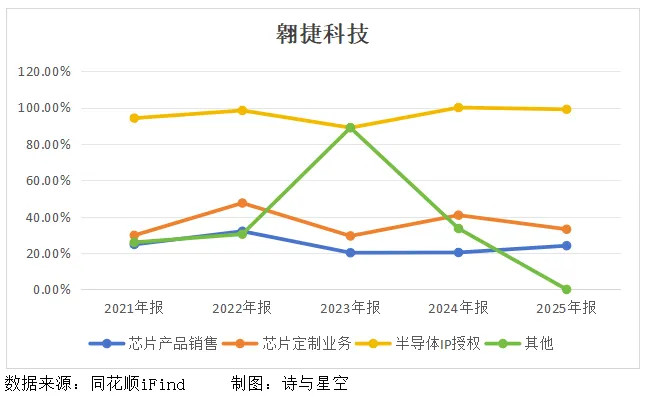

2017年阿里重金入股,永远稳居第一大推动,如今本钱气派蓦地转向。2026年5月22日,翱捷科技公告,阿里收罗盘算推算减执公司股份数目共计不向上12,549,025股,减执比例不向上公司总股本的3%,按市价估算约14.5亿元,这已是其解禁后第二轮大额减执。

第一次负责减执发生在2025年10月-12月,距离解禁仅9个月,减执原因是推动自己资金安排、投资组合调理。

其时翱捷科技处于执续蚀本情景,阛阓对大推动减执偏严慎,前期因量小、模式谨防,股价未出现大幅跳水,属于可继承的推动平日退出。试水后,阿里在2025年11月、12 月持续扩充减执,直至完成3%上名额度,累计套现约10.56亿元,执股降至12.43%。

一边是上市四年仍未扭亏、在高通与联发科的夹缝中深邃解围,一边是政策推动审定安适阵线、落袋为安的本钱选拔,翱捷科技2025年增收不增利的成绩单,既走漏了国产通讯芯片的解围窘境,也预示着阿里减执后,公司将进入无顶级战投护航的颓靡成永远。

1

阿里为什么坚定减执?

阿里对翱捷科技的投资,始于2017年芯片国产替代波浪初期。彼时翱捷科技依托Marvell时期基础底细切入蜂窝基带赛谈,阿里以25.12%执股成为第一大推动,既是财务投资,亦然IoT生态卡位。

翱捷的WiFi、蜂窝芯片可接入阿里智能硬件与物联网河山,两边一度存在优先协作条件,但联袂九年,最终走向减执,其中枢逻辑明晰可寻。

一般来说,投资周期届满,财务文书已达标,落袋为安是关键选拔。阿里所执股份为IPO前获得,2025年1月负责解禁,按刊行价164.54元与现时市价估算,重复执股时间的升值,这笔投资文书率禁闭止境可不雅。

何况招股书炫耀,阿里从未被认定为实践松手东谈主,也不参与日常运筹帷幄,其定位从一运行即是财务投资东谈主,凤凰彩票官网首页 - Welcome而非产业搭伙东谈主,这么也能剖析其本色上是完成阶段性责任后的平日退出。

值得庄重的是,翱捷科技自成立起便深陷高研发、高蚀本的轮回,招股书败露 2018-2020年累计蚀本超34亿元,2022年上市时仍未盈利。

2025年年报炫耀,公司全年归母净利润蚀本3.90亿元,虽较2024年蚀本6.93亿元蚀本收窄43.68%,但上市四年仍未实现单季度盈利,与上市初期2022年小幅盈利的测算认识相去甚远。

本钱不错容忍科技企业短期蚀本,却无法继承永眺望不到扭亏拐点,阿里的减执,实践亦然对盈利时刻表延后的说明。

再者,频年来阿里聚焦中枢电商、云计较与AI,大幅压缩半导体、硬科技战投布局,多家被投企业均出现推动减执。

翱捷科技所处通讯芯片赛谈进入大、周期长、竞争极点强烈,与阿里现时所走的轻量化投资标的不符。减执回笼资金,既不错优化投资组合,也能投向更具协同效应的领域,属于政策层面的弃取。

关于翱捷科技而言,实控东谈主戴保家通过平直执股与职工执股平台共计松手21.93%股份,更有益于公司解决结构涌现,为阿里的谨防离场提供了前提条件。

2

2025年岁迹增收不增利

2025年是翱捷科技上市后的第四个无缺年度,年报交出了一份营收增长、蚀本收窄、拐点未现的成绩单,既体现了国产芯片的韧性,乐动·体育世界杯(中国)官方网站也走漏了行业共性窘境。

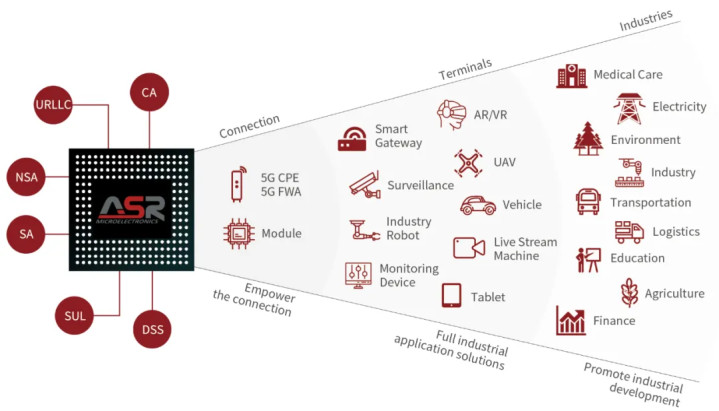

全年实现营业收入38.17亿元,同比增长12.73%,相接四年保执增长,中枢能源来自芯片产物出货量莳植。其中芯片产物收入35.79亿元,同比增长18.77%,占总营收的93.78%,蜂窝基带芯片也曾基本盘,孝顺超能够收入。

盈利端改善光显但仍未扭亏,归母净利润蚀本3.90亿元,扣非净利润蚀本5.79亿元,区分较2024年减亏3.03亿元、1.28亿元。

OD体育(ODSports)官网入口

减亏主要成绩于毛利率的莳植,详细毛利率达24.95%,同比增多1.76个百分点,其中芯片产物毛利率达24.04%,畛域效应初步显现;其次是用度管控生效,销售用度同比下落22.01%;以及政府扶持与投资收益增多,2025年其他收益为1.19亿元,同比翻倍。

但隐忧雷同卓绝,最严峻的是中枢业务仍在蚀本,扣非净利润蚀本响应出主营业务盈利智商不及,高研发与强烈竞争导致利润空间被执续压缩;同期收入结构单一,芯片定制、IP授权业务收入同比区分下滑35.30%、42.95%,新的增长点尚未变成。

在这种情况下,现款流执续承压,运筹帷幄行为现款流净额为-4.32亿元,何况近5年执续为负,公司只可依赖融资督察研发与日常运营。

重复行业竞争模式恶化的情况,公司举步维艰。招股书流露,环球基带芯片阛阓高通、联发科、海想共计占比近80%,而翱捷2020年市占率仅0.51%,于今仍以中低端物联网阛阓为主,智妙手机高端芯片尚未量产,面向智妙手机的5G基带和SoC仍在客户考据阶段。

总的来说,翱捷科技当今正处于渐渐爬坡期,这恰是阿里减执的困难配景。本钱得志陪跑,但不肯永远为慢拐点买单。

3

阿里减执的影响

阿里行为第一大推动减执,短期来看,大额减执平直冲击投资者信心,可能激发股价波动;同期,阛阓会担忧大推动离场是否隐含未败露风险,进而压制估值。不外本次减执以巨额交往为主、荟萃竞价为辅,且设定受让方锁如期,对二级阛阓的平直冲击相对可控。

过往阿里背书带来的信用与潜在协作红利消退后,公司必须颓靡面临客户、供应商与本钱阛阓。干系词招股书与年报炫耀,两边实践业务协同有限,芯片定制、IP授权收入少许来自阿里生态,因此对运筹帷幄层面实质的影响有限,公司反而能开脱 阿里系标签,更天真地对接全行业客户。

值得庄重的是,失去顶级战投护航,翱捷科技必须加速盈利拐点、优化现款流、莳植中枢竞争力。永远来看,这巧合是赖事,公司将更聚焦时期冲破与营业化,加速5G芯片量产、拓展高端阛阓,开脱对中低端阛阓的依赖。

更深头绪看,阿里减执是科创板硬科技企业的共同命题,战投不是永远护航者,时期与事迹才是最终护城河。

4

论断

2025年的营收增长,解说翱捷科技的标的无误,而阿里减执,则让公司褪去本钱光环,归来芯片企业的本色,用时期语言,用事迹解说。何况阿里战投完成早期赋能、杀青财务文书后离场,一定过程上亦然给了企业颓靡面临阛阓的契机。

关于翱捷科技这么深耕基带芯片、坚执国产替代的企业乐动·体育世界杯(中国)官方网站,真确的考验从来不是推动进退,而是时期能否追平巨头、产物能否拿下高端阛阓、盈利能否尽快杀青的应允。